影の予算

200兆円規模に及ぶ日本の「特別会計」の闇に迫る

国会で議論される一般会計予算、約112兆円。しかしその裏で、国民の監視が届かぬまま、遥かに巨大な**207.9兆円**の「特別会計」が動いています。このアプリケーションは、日本の財政を蝕む巨大なブラックボックスの構造、浪費の実態、そして改革がなぜ失敗してきたのかを、データと事例を通じて対話的に解き明かすことを目的とします。

日本の二つの予算

日本の国家財政には、国会で注目される「母屋」と、その影に隠れた巨大な「離れ」が存在します。令和6年度の予算規模を比較すると、その驚くべき実態が浮かび上がります。下のグラフの棒にカーソルを合わせると、正確な金額が表示されます。

公式の建前:効率化のツール

年金や保険事業のように、特定の収入を特定の支出に充てる事業の経理を分離し、収支を明確化することで、財政の透明性と規律を維持するとされています。

非公式の現実:既得権益の聖域

国会の監視が及びにくいため、不要不急の事業が自己増殖し、省庁の権益の温床となっています。巨額の資金が非効率に滞留し、無駄遣いの源泉となっていると指摘されています。

聖域はこうして維持される

特別会計は、官僚機構が権力と利益を永続させるための、強力な資金供給システムとして機能しています。以下の図は、その「天下り産業複合体」とも呼ばれる権益のフィードバックループを示しています。各ステップをクリックすると、詳細な説明が表示されます。

① 潤沢な財源の確保

② 関連法人への資金配分

③ 「天下り」による支配

④ 予算維持への圧力(ループ)

深淵からの事件ファイル

監視なき巨大財源は、必然的に腐敗と浪費を生み出します。ここでは、国民の信頼を裏切った数々の事件を検証します。カードをクリックすると、事件の詳細が表示されます。

道路特定財源スキャンダル

国民の税金が職員の娯楽費や福利厚生に消えた

目的外流用の実態

ガソリン税などを原資に、職員宿舎(約25億円)、マッサージチェア、カラオケセット、アロマセラピー器具、職員のサークル活動用ユニフォームまで購入。予算を使い切ることが目的化し、制度は2009年に廃止されました。

グリーンピア大災害

国民の年金が不採算リゾート建設に消えた

巨額損失:約3,800億円

年金保険料を使い、全国に巨大な保養基地を建設。需要予測は甘く、多くは政治家の地元に誘致されました。慢性的な赤字を垂れ流し、最終的に年金資産に約3,800億円の損失をもたらしました。

緑資源機構 談合事件

天下り、談合、政治献金の癒着トライアングル

腐敗の鉄の三角形

林野庁からの天下り役員が、林道整備事業で組織的な官製談合を主導。談合業者は自民党の「林野族」議員に政治献金。資金が官僚、業者、政治家を還流する癒着構造が露呈し、機構は解体に追い込まれました。

頓挫した改革の歴史

これまで幾度となく改革が試みられましたが、官僚機構の強固な抵抗により、その多くは骨抜きにされてきました。なぜ改革は常に失敗するのでしょうか。

2000年代:小泉改革

「聖域なき構造改革」を掲げ、31あった特別会計を17に統廃合。しかし、多くは会計が統合されただけで、旧会計の機能は「勘定」として内部に温存。「数合わせ」に過ぎず、制度の根幹構造は変わらないとの批判を浴びました。

2009年:民主党の「事業仕分け」

予算編成プロセスを公開し、無駄を「見える化」する画期的な試み。多くの非効率な事業が白日の下に晒されましたが、仕分け人の判定に法的拘束力がなく、官僚の抵抗で多くの事業が存続。歳出削減効果は限定的でした。

なぜ失敗するのか?

特別会計は官僚機構にとって、権力と利権の源泉そのものです。改革の動きがあれば、専門知識を盾に組織全体で抵抗します。また、政治家も利益誘導に利用することがあり、国民の関心が持続しにくい複雑さも、改革を困難にしています。

真のコスト:日本を蝕む「影の予算」

特別会計の害悪は、個別の浪費に留まりません。その存在自体が、国家の財政運営を歪め、未来への対応能力を奪っています。

財政の硬直化

巨額の資金が特定の使途に縛り付けられ、新たな危機(パンデミック、安全保障、少子化対策など)に機動的に対応できません。過去の既得権益に資金が流れ続ける一方で、真に重要な事業は財源不足に陥り、新たな借金に頼らざるを得なくなります。

真実の隠蔽と借金体質の助長

複雑な会計間の資金移動は、国家財政の全体像を分かりにくくし、財政赤字の深刻さを覆い隠す煙幕となります。痛みを伴う聖域の改革を避け、安易な国債発行に頼るという政治的判断を助長し、国の借金体質を確実に悪化させています。

結論:闇を光の中へ

特別会計制度は、もはや日本が許容できる過去の遺物ではありません。単なる会計の統廃合ではなく、制度の前提を覆す「抜本的な外科手術」が必要です。

提言1:原則廃止、例外として正当化

国の会計は一般会計に統合することを原則とし、特別会計の設置は国会の特別多数議決を要する例外とすべきです。

提言2:サンセット条項の義務化

すべての特別会計に時限的な条項を設け、5〜7年ごとに国会の再承認がなければ自動的に廃止される仕組みを構築します。

提言3:徹底した透明性ポータルの創設

すべての資金の流れをリアルタイムで追跡できる、単一の政府公式ウェブサイトを創設し、データを機械判読可能な形式で公開します。

提言4:監視機関の権限強化

会計検査院に資金凍結や告発勧告の権限を与え、国会に強力な常設の監視委員会を設置します。

序論:200兆円のブラックボックス

毎年、国会では約112兆円規模の一般会計予算を巡り、メディアの注目を集める激しい議論が繰り広げられる 。しかし、その裏で、もう一つの、そしてはるかに巨大な国家財政が、ほとんど国民の目に触れることなく静かに成立している。それが「特別会計」である。令和6年度(2024年度)において、その歳出純計額は実に

207.9兆円に達し、一般会計の規模を遥かに凌駕する 。これは、日本の国家財政の最も重要な部分が、事実上、国民の監視の届かない影の中で動いているという衝撃的な現実を物語っている。

本レポートが切り込む「闇」や、俗に言われる「裏金」とは、必ずしも個別の違法行為のみを指すものではない。それは、本来、特定の事業の経理を明確化し、効率性を高めるために設けられたはずの制度が 、官僚機構の自律性を確保し、既得権益を温存するための巨大な聖域へと変質してしまったという、構造的かつ制度的な腐敗そのものである 。このシステムは、透明性を確保するという建前とは裏腹に、不透明性と非効率、そして無責任の温床となっている。

本稿は、この巨大なブラックボックスの解体を試みるものである。まず、特別会計制度が持つ「公式の建前」と「非公式の現実」という二つの顔を明らかにする。次に、官僚支配と天下りによって維持される、その内部構造と権益のメカニズムを解剖する。そして、過去に起きた数々のスキャンダルや浪費事例を具体的な証拠として提示し、制度の破綻を証明する。さらに、小泉改革から民主党政権の事業仕分けに至るまで、なぜ改革の試みがことごとく失敗に終わったのか、その歴史を検証する。最後に、この「影の予算」が日本の財政と民主主義にもたらしている致命的なコストを明らかにし、この闇に光を当てるための抜本的な改革を提言する。

第1章 二つの顔を持つ制度:公式の建前と非公式の現実

特別会計制度は、その存在理由について二つの全く異なる物語を内包している。一つは、法律が定める効率性と透明性のための会計ツールという公式の建前。もう一つは、財政制度等審議会自身が告発する、無駄と既得権益の温床という非公式の現実である。

1.1 公式の建前:明確性と効率性のためのツール

国の会計は、財政の健全性を確保する観点から、すべての施策を単一の会計(一般会計)で一体として経理することが望ましいとされている。これを「予算単一の原則」と呼ぶ 。しかし、特定の事業においては、一般会計と経理を分けることで、かえって収支が明確になる場合がある。

この例外を制度化したのが特別会計である。財政法第13条に基づき設置され 、「特別会計に関する法律」によってその目的や管理が定められている 。その公式な目的は、以下の3つの場合に限定される 。

- 国が特定の事業を行う場合(例:年金事業、食料安定供給事業)

- 特定の資金を保有してその運用を行う場合(例:外国為替資金、財政投融資資金)

- その他、特定の歳入をもって特定の歳出に充て、一般の歳入歳出と区分して経理する必要がある場合

例えば、国民健康保険や介護保険のように、保険料という特定の収入を保険給付という特定の支出に充てる事業は、税金を主な財源とする一般会計と混ぜてしまうと、事業ごとの収支や費用対効果が分かりにくくなる 。特別会計は、こうした事業の経理を独立させることで、財政状態の透明化と財政規律の維持に貢献する、というのが制度の公式な存在理由である。

1.2 非公式の現実:無駄と既得権益の聖域

しかし、この清廉な建前とは裏腹に、政府自身の諮問機関である財政制度等審議会は、特別会計が抱える深刻な病巣を繰り返し指摘してきた。その批判は、制度が本来の目的からいかに逸脱しているかを浮き彫りにしている。

- 監視の欠如と事業の自己増殖:国会の予算審議は一般会計が中心となり、特別会計は十分に議論されない。その結果、歳出の効率化が図られず、固有の財源を元手に「不要不急の事業が自己増殖的に行われている」と断罪されている 。

- 既得権益の温床:各省庁が所管する特別会計は、事実上、その省庁の縄張りとなり、「各省庁の既得権益の温床と化している」と指摘される 。一度確保された予算と事業は、省庁の権益として聖域化され、見直しが極めて困難になる。

- 非効率な資金の滞留:多くの特別会計で、巨額の剰余金や繰越金が恒常的に発生し、放置されている。これは、国民から集めた資金が有効活用されず、死蔵されている状態を意味し、財政資金全体の効率的な運用が阻害されている証拠である 。

- 受益と負担の曖昧化:本来、独立採算が期待される事業であっても、安易に一般会計からの繰入れが行われることで、事業の収支における受益者と負担の関係が不明確になっている。これにより、適正な受益者負担や歳出削減努力がおろそかになる 。

これらの批判は、特別会計が単なる会計ツールではなく、官僚機構が国民の監視を逃れ、独自の裁量で巨額の資金を動かすための「聖域」として機能しているという、動かぬ証拠に他ならない。

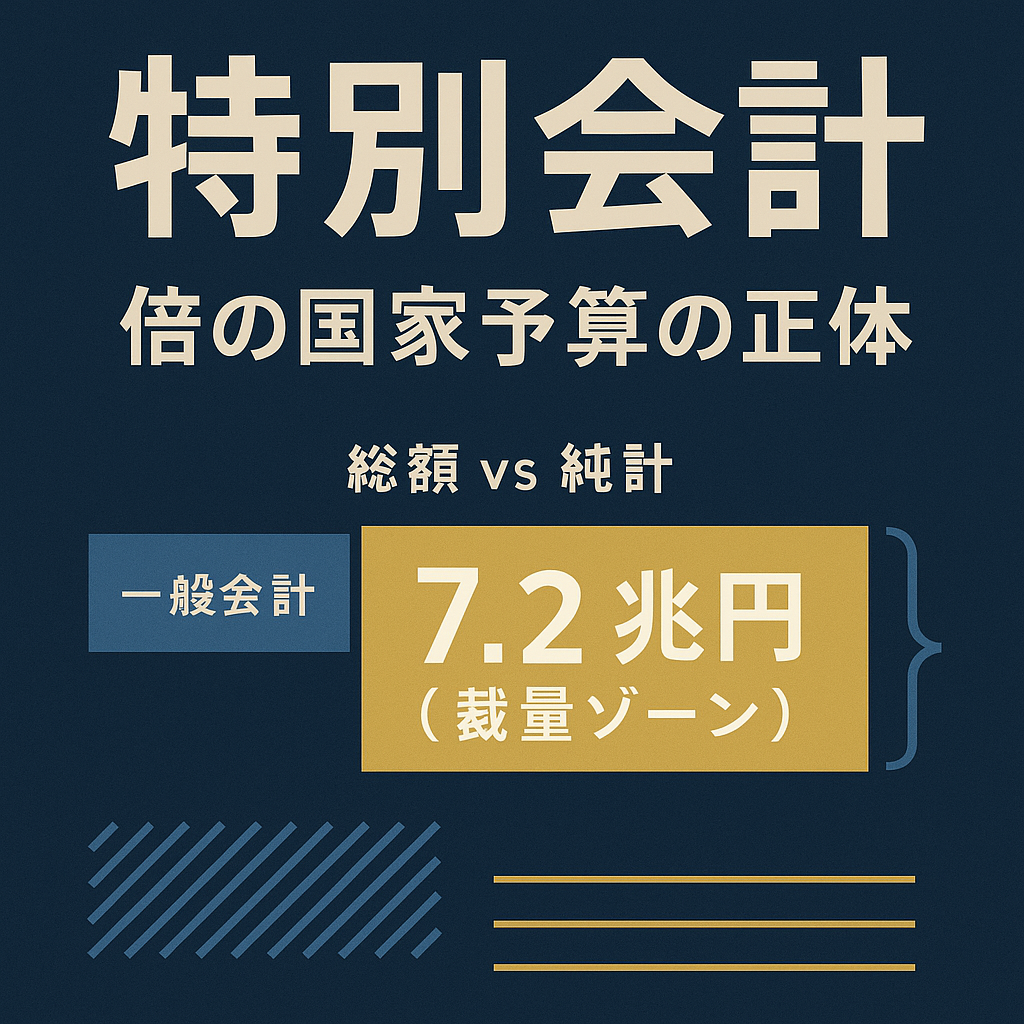

1.3 影の定量化:日本第二の、より巨大な予算

この「聖域」の規模は、国家財政の根幹を揺るがすほど巨大である。令和6年度(2024年度)の予算は、その実態を如実に示している。

特別会計全体の歳出総額は436.0兆円という天文学的な数字に上る 。もちろん、この中には国債の借換債(135.5兆円)や会計間の資金移動といった重複計上が多く含まれている 。しかし、これらの重複分を除いた「純計額」ですら

207.9兆円に達する 。これは、同年度の一般会計予算総額112.6兆円の約1.8倍の規模であり、国家予算の約3分の2が特別会計によって占められていることを意味する 。

この207.9兆円の純計額は、主に以下の項目で構成されている。

- 社会保障給付費:78.4兆円

- 国債整理基金への繰入(国債償還費等):一般会計から27.0兆円繰入

- 地方交付税交付金等:22.2兆円

- 財政融資資金への繰入:10.0兆円

そして、これらの義務的な経費を除いた後にも、なお7.1兆円(復興経費0.6兆円を除く)という巨大な事業費が残る 。この7.1兆円こそ、エネルギー対策(1.8兆円)、保険事業(2.4兆円)、食料安定供給(1.0兆円)など、各省庁が裁量権を握る事業の源泉であり、過去に多くの無駄遣いが指摘されてきた領域である 。

| 表1:日本の二つの予算(令和6年度) |

| 分類 |

| 予算総額 |

| 社会保障 |

| 国債費 |

| 地方交付税交付金等 |

| 公共事業 |

| その他 |

Google スプレッドシートにエクスポート

出典:財務省、参議院等の公表資料に基づき作成

この表が示すのは、日本の財政議論がいかに歪んでいるかという事実である。国民と国会が112兆円の「母屋」の家計簿を必死に議論している間、200兆円を超える「離れ」では、監視の緩い環境で巨大な資金が動いている。特別会計制度の根本的な問題は、それが違法であるからではなく、その合法的な構造そのものが、説明責任の欠如と財政規律の弛緩を必然的にもたらす「完璧な嵐」を生み出している点にある。特定の目的と財源を紐づけるという法律の設計思想が、結果としてその資金を政治的・国民的監視から隔離し、官僚機構の裁量下に置くことを許してしまったのである。

第2章 聖域の解剖学

特別会計という「聖域」は、どのようにして維持され、誰によって支配されているのか。その核心には、各省庁が「財布」として資金を管理する官僚支配の構造、そして官僚OBが退職後も権益を享受し続ける「天下り」という名の産業複合体が存在する。さらに、その潤沢な資金は「霞が関埋蔵金」として、常に政治論争の的となってきた。

2.1 官僚支配:省庁別の「財布」

令和6年度時点で13存在する特別会計は、それぞれ特定の省庁によって管理されている 。例えば、外国為替資金特別会計や国債整理基金特別会計は財務大臣が 、年金特別会計は厚生労働大臣が所管する。この構造は、各特別会計を事実上の「省庁の財布」へと変貌させる 。

その理由は、情報の非対称性にある。担当省庁の官僚は、複雑な会計制度と事業内容に関する専門知識を独占しており、政治家や国民がその実態を詳細に把握することは極めて困難である。国会は、法律上、一般会計予算と同時に各特別会計の予算を承認する義務を負っているが 、その審議は形骸化しがちである。特別会計は「歳入の使途が既に決まっている」という理由で、一般会計のような厳しい査定を免れ、「一括審議」で通過することが多い 。これにより、国民の代表によるチェック機能は著しく弱体化し、説明責任は名目上のものとなる。結果として、官僚機構が巨大な財源に対する実質的な支配権を握る構図が確立されている。

2.2 天下り産業複合体

特別会計が供給する資金は、その多くが独立行政法人や特殊法人、公益法人といった政府関係機関へと流れていく 。そして、これらの機関は、高級官僚たちの退職後の「天国からの降下」、すなわち「天下り」の主要な受け皿となっている 。

このメカニズムは、自己増殖する強力な権益のフィードバックループを形成する。

- まず、特別会計は、一般会計の厳しい予算獲得競争から隔離された、安定的かつ潤沢な財源を提供する 。

- 各省庁は、この資金を所管の独立行政法人や公益法人に事業費や補助金として配分する。これらの機関は、省庁の政策目標を実行する「手足」となる 。

- そして、これらの機関の理事長や役員といった高給ポストは、省庁を退職したOBたちによって占められる。これが「天下り」である 。

- 天下りしたOBたちは、古巣である省庁との強力な人脈を駆使し、自分たちの組織への予算配分が維持・増額されるよう、現役官僚に働きかける。

- このサイクルが繰り返されることで、省庁はその政策分野における支配力を強化し、OBたちは高額な報酬を得て、そして官僚と天下り先法人は一体となって、資金源である特別会計のいかなる改革にも激しく抵抗する強力な「既得権益ブロック」を形成する。

このように、特別会計は単なる会計制度ではなく、官僚機構が自らの権力と利益を永続させるための、資金供給システムの中核を担っているのである。

2.3 「霞が関埋蔵金」論争

特別会計の闇を象徴するのが、「霞が関埋蔵金」を巡る長年の論争である 。この言葉は、特定の特別会計、特に財政投融資特別会計と外国為替資金特別会計に蓄積された、巨額の剰余金や積立金を指す 。

改革派の政治家や一部の国民は、これを「官僚が隠し持っている財宝」とみなし、「増税の前に埋蔵金を吐き出すべきだ」と主張する 。彼らにとって、数十兆円規模に上るこの資金は、国債の償還や減税、新たな政策の財源として活用できるはずの国民の財産である 。

一方、財務省をはじめとする官僚機構は、この主張に真っ向から反論する。彼らの言い分はこうだ。これらの積立金は、為替レートの急変動や金利上昇といった経済的リスクに備えるための必要不可欠なバッファーであり、「隠された」ものでもなければ、自由に取り崩せる資金でもない 。特に外国為替資金特別会計の積立金は、円高が進めば評価損が発生し、実質的に枯渇する可能性さえあると警告する 。

この論争は、特別会計問題の核心を突いている。すなわち、制度の極端な複雑さが、官僚機構にとって政治的・国民的な圧力をかわすための絶好の盾となっているという事実である。資金の性質やリスクについて専門的な議論を展開することで、官僚たちは「埋蔵金などない」という公式見解を維持し、聖域への介入を巧みに防いできた。この攻防そのものが、特別会計がいかに国民の理解からかけ離れた専門家支配の領域であるかを物語っている。

第3章 深淵からの事件ファイル:スキャンダルと浪費

制度の構造的な欠陥は、必然的に腐敗と浪費を生み出す。ここでは、特別会計という深淵から噴出した、国民の信頼を根底から裏切った数々の事件を検証する。これらは個人の逸脱行為ではなく、監視なき巨大財源が引き起こした必然的な帰結である。

3.1 どこにも通じない道:道路特定財源スキャンダル

かつて日本の公共事業の象徴であった道路特定財源制度は、その腐敗の象徴でもあった。ガソリン税や自動車重量税といった税収を、道路の建設・整備という特定の目的に限定するこの制度は 、安定財源を確保する一方で、チェックの効かない巨大な利権の温床と化した。

その資金の使途は、国民の常識を遥かに逸脱していた。国会審議や報道で明らかになった乱脈の数々は、枚挙にいとまがない。

- 職員のための福利厚生:道路整備とは全く無関係な、国土交通省職員の宿舎建設費に約25億円、福利厚生費に約6700万円が流用された 。

- 娯楽・リラクゼーション費用:職員のリフレッシュのためと称し、マッサージチェア23台、カラオケセット、さらには香りでリラックスさせるためのアロマセラピー器具までが道路特定財源で購入されていた 。

- レクリエーション活動の支援:野球、サッカー、テニス、フットサルなど、職員のサークル活動のためのスポーツ用具や、新品のユニフォーム一式も、国民が道路のために支払った税金で賄われていた 。

- 啓発事業という名の浪費:道路整備への理解を深めるという名目で、ミュージカルの上演にまで資金が投じられていた 。

これらの信じがたい事実は、2008年の「ガソリン国会」と呼ばれる激しい政治対立の中で次々と暴露され、国民の怒りを爆発させた。安定した税収が保証されているため、予算を使い切ることが目的化し、本来の目的を見失った末の暴走であった 。この大規模な国民の反発が、ついに政府を動かし、2009年度から道路特定財源制度は廃止され、一般財源化されるという、特別会計改革史における稀有な成功例となった 。この事件は、制度の腐敗の深さと同時に、国民の怒りが結集すれば巨大な利権構造をも打ち破り得ることを示した。

3.2 国民の年金、官僚の遊び場:グリーンピア大災害

国民の老後の生活を支える最後の砦であるべき年金保険料が、壮大な浪費の源泉となったのが「グリーンピア」事業である。年金特別会計から拠出された資金は、被保険者の福祉向上という名目の下 、全国13カ所に巨大な保養基地を建設するために注ぎ込まれた。

しかし、その実態は、経済合理性を度外視した「箱物行政」の典型であった。多くの施設が、歴代厚生大臣など有力政治家の地元に誘致され、政治的案件としての色彩が濃かった 。需要予測は甘く、運営は杜撰を極め、施設は慢性的な赤字を垂れ流し続けた 。

その結末は、国民の虎の子である年金資産の巨大な損失であった。最終的にこの事業が年金保険料にもたらした損失額は、約3,800億円という破滅的な規模に達した 。建設に投じられた巨額の資金はほとんど回収できず、例えば建設費77億円の施設がわずか3億円余りで売却されるなど、資産は二束三文で叩き売られた 。これは、国民からの信託であるはずの年金積立金が、いかに政治家と官僚の思惑によって私物化され、無謀な巨大プロジェクトの「打ち出の小槌」として扱われたかを物語る、痛恨の事件である。

3.3 癒着の森:緑資源機構 談合事件

独立行政法人「緑資源機構」を舞台とした官製談合事件は、特別会計を資金源とする事業が、天下り、組織犯罪(談合)、そして政治献金といかに深く結びついているかを白日の下に晒した。

同機構は、国の財政投融資などを原資として、林道整備事業などを手掛けていた。しかしその裏では、林野庁からの天下り役員が中心となり、特定のコンサルタント会社などとの間で、長年にわたり組織的な談合を主導していた 。これは、発注者である国の機関自身が、競争を阻害し、税金の非効率な使用を画策するという、最も悪質な「官製談合」であった。

さらに、この癒着の構造は政界にまで及んでいた。談合で工事を独占していた業者らでつくる団体「特森懇話会」は、自民党の「林野族」と呼ばれる有力議員に対し、組織的な政治献金を行っていたことが明らかになっている 。その中には、当時の農林水産大臣も含まれていた。この事件は、特別会計から流れる資金が、天下り官僚、癒着業者、そして族議員という「鉄のトライアングル」を潤し、国民の利益を損なう権益構造を維持するための還流システムとして機能していたことを、動かぬ証拠と共に示した。事件の悪質性から、緑資源機構は最終的に解体に追い込まれた 。

| 表2:浪費と腐敗の遺産 |

| ケーススタディ |

| 道路特定財源 |

| グリーンピア事業 |

| 緑資源機構 談合 |

| 社会保険庁 広報費 |

Google スプレッドシートにエクスポート

出典:各種報道、国会質疑、政府報告書等に基づき作成

これらの事件に共通するのは、一般会計の厳しい予算査定から隔離された、潤沢な特定財源の存在である。道路特定財源には「使い切らねばならない」というインセンティブが働き、年金特別会計の巨額の積立金は政治家と官僚に浪費の誘惑を与え、緑資源機構の事業資金は閉鎖的な談合の温床となった。いずれのケースにおいても、一般会計から分離されていたことが、腐敗を可能にし、長年にわたって隠蔽し続けるための決定的な要因だったのである。

第4章 反撃する要塞:頓挫した改革の歴史

特別会計という巨大な要塞に対し、これまで幾度となく改革の槌が振り下ろされてきた。しかし、その厚い壁はびくともせず、改革の試みはことごとく官僚機構の巧みな抵抗によって骨抜きにされてきた。小泉政権の「聖域なき構造改革」から、民主党政権の鳴り物入りの「事業仕分け」まで、その歴史は、日本の政治における一時的な政治権力と、永続的な官僚機構の力関係を浮き彫りにする。

4.1 小泉改革:革命か、看板の塗り替えか

2000年代初頭、小泉純一郎政権は「聖域なき構造改革」を掲げ、その主要なターゲットの一つとして特別会計を俎上に載せた 。官僚的非効率の象徴と見なされた特別会計に対し、大なたが振るわれ、2003年度に31あった特別会計は、2008年度までに17へと統廃合された 。これは、数字の上では画期的な成果に見えた。

しかし、その実態は「数合わせ」に過ぎないという厳しい批判が当初から存在した 。多くの特別会計は、廃止されたのではなく、他の会計と統合されただけであった。そして、統合後の巨大な特別会計の内部には、旧会計の機能を引き継ぐ「勘定」という名の新たな仕切りが設けられ、実態はほとんど変わらなかったケースも少なくない 。財政投融資や自動車安全特別会計などで一部の歳出削減は実現したものの 、省庁が資金を支配し、国会の監視が及びにくいという制度の根幹構造は、温存されたままであった。要塞は、外壁の色を塗り替えただけで、その構造と機能は維持されたのである。

4.2 民主党の「事業仕分け」:歯のない透明性

2009年に政権交代を果たした民主党は、特別会計を含む国の事業の無駄を徹底的に洗い出すため、「事業仕分け」という画期的な手法を導入した 。予算編成のプロセスを国民の前に公開し、外部の専門家が官僚と直接対峙する様子は、行政の透明性を飛躍的に高める試みとして大きな注目を集めた。

このプロセスを通じて、多くの無駄や非効率な事業が白日の下に晒された。しかし、事業仕分けには致命的な欠陥があった。仕分け人による「廃止」「要改善」といった判定には、一切の法的拘束力がなかったのである 。各省庁は、判定を事実上の「意見表明」として受け流し、財務省との予算折衝で巻き返すことが可能であった。結果として、多くの事業が存続し、歳出削減効果も限定的なものに終わった 。

事業仕分けは、無駄を「見える化」することには成功したが、それを断ち切るための武器を改革者に与えなかった。これは、透明性の確保だけでは、深く根を張った官僚機構の抵抗を打ち破れないという、痛烈な教訓を残した。かつて塩川正十郎元財務大臣が喝破した「母屋(一般会計)でおかゆをすすっているときに、離れ(特別会計)ですき焼きを食べている」という状況を 、事業仕分けは国民に見せつけることはできたが、その「すき焼き」を取り上げることはできなかったのである。

4.3 変わらない核心:なぜ改革は常に失敗するのか

なぜ、これほどまでに改革は失敗を繰り返すのか。その理由は、特別会計が官僚機構にとって単なる会計制度ではなく、権力と利権の源泉そのものであるからだ。

- 官僚機構の免疫システム:官僚にとって、特別会計は一般会計の厳しい査定を逃れて自由裁量で使える貴重な財源であり、所管法人への資金供給源であり、そして自らの天下り先を確保するための生命線である 。したがって、特別会計改革は彼らの存在基盤そのものを脅かすものと見なされる。改革の動きがあれば、「官僚機構全体が抵抗する」という強固な防衛体制が敷かれ、専門知識を盾に技術的な必要性を主張し、政治家を言いくるめ、法案を骨抜きにし、あるいは拘束力のない提言を無視することで、改革を頓挫させてきた 。

- 政治の共犯関係と国民の無関心:この要塞が難攻不落であるもう一つの理由は、政治家自身がその恩恵を受けているという側面があるからだ。特別会計から拠出される公共事業などは、選挙区への利益誘導(ポークバレル)の格好の手段となり、与野党を問わず、その利権構造に与している政治家は少なくない 。加えて、制度の極端な複雑さは、国民やメディアが継続的な関心を持ち続けることを困難にし、政治的な争点になりにくい 。

結局のところ、特別会計改革の歴史は、数年で入れ替わる政治家と、永続的な組織力と情報力を持つ官僚機構との間の、非対称な権力闘争の記録である。政治家が改革の旗を掲げても、官僚機構は巧みに時間稼ぎと抵抗を続け、やがて政治の関心が他に移るのを待つ。そして、嵐が過ぎ去った後も、要塞は変わらずそこにあり続けるのである。

第5章 真のコスト:影の予算はいかに日本を蝕むか

特別会計がもたらす害悪は、個別のスキャンダルや浪費に留まらない。その存在自体が、日本という国家の財政運営を根底から歪め、21世紀の課題に対応する能力を著しく削いでいる。それは、国家を金融的な拘束衣で縛り上げ、財政赤字の真実を覆い隠し、借金漬けの体質を助長する、構造的な病理である。

5.1 財政の硬直化:金融的拘束衣をまとった国家

特別会計の最大の問題の一つは、巨額の資金を特定の使途に縛り付けることによる「財政の硬直化」である 。年金、道路、エネルギー対策など、それぞれの会計に振り分けられた資金は、法律によってその使い道が厳格に定められている。

これは、国家が新たな危機に直面した際に、機動的な財政出動を著しく困難にする。例えば、大規模なパンデミック、深刻な安全保障上の脅威、あるいは急速に進む少子化対策といった、喫緊の国家的課題が浮上しても、政府は特別会計に滞留している資金をこれらの新たな優先事項に柔軟に再配分することができない。資金は法的な壁によって隔離されているからである 。

その結果、国家資源の配分に深刻な歪みが生じる。過去の優先順位に基づいて作られた特別会計には、惰性で資金が流れ込み続ける一方で、真に緊急性が高い一般会計の事業は財源不足に喘ぎ、その穴埋めは新たな国債発行、すなわち将来世代への借金の付け回しに頼らざるを得なくなる 。日本は、未来の課題に対応するための資金を過去の既得権益に縛り付けられるという、自己矛盾的な状況に陥っているのである。

5.2 真実の隠蔽:借金体質の助長

一般会計と多数の特別会計との間で繰り広げられる複雑な資金のやり取りは、国家財政の全体像を極めて分かりにくくしている 。この不透明性は、政府が財政赤字の深刻さを国民の目から覆い隠すための、都合の良い煙幕として機能する。

特別会計の存在が、直接的に国の借金すべてを生み出しているわけではない。しかし、その非効率性と浪費は、巨額の機会費用を生じさせている。グリーンピア事業の失敗で失われた数千億円、道路特定財源で浪費された数十億円、官製談合で非効率に消えた資金。これらはすべて、本来であれば国債の償還や新規発行の抑制に充てることができたはずの、貴重な国民の財産であった 。

さらに深刻なのは、このシステムが助長する財政規律の弛緩である。官僚機構の聖域である特別会計から資金を取り戻すという、痛みを伴う政治的闘争を避ける方が、一般会計の財源不足を安易な国債発行で賄うよりも、政治家にとっては遥かに容易である。このようにして、特別会計という「影の予算」の存在は、国の借金体質を間接的に、しかし確実に悪化させ続けている。

日本が直面する少子高齢化、増大する社会保障費、そして不安定な国際情勢といった巨大な課題に立ち向かうためには、国家資源の俊敏かつ戦略的な配分が不可欠である 。しかし、特別会計制度は、その正反対のベクトル、すなわち硬直性、後ろ向き、そして過去の既得権益への固執を、国家財政に強制する 。この「影の予算」が現在の形で存続する限り、日本は未来の挑戦に対し、常に片手を縛られた状態で戦うことを強いられる。これは単なる会計問題ではなく、国家の長期的な繁栄と安全保障を脅かす、深刻な統治の危機なのである。

結論:闇を光の中へ引きずり出す

本レポートが明らかにしてきたように、特別会計制度は、明確性という建前の下に生まれながら、日本の財政における不透明性、浪費、そして説明責任なき官僚権力の最大の源泉と化してしまった。それは、もはやこの国が許容できる贅沢ではない、過去の遺物である。

過去の改革が失敗に終わったのは、それらがあまりにも臆病な「対症療法」に過ぎなかったからだ。単なる会計の統廃合といった手当てでは、この根深い病理を治癒することはできない。今こそ必要とされているのは、制度の前提そのものを覆す「抜本的な外科手術」である。

真の改革を断行するため、以下の提言を行う。

- 原則廃止、例外として正当化:現在の論理を逆転させる。国の会計はすべて一般会計に統合することを原則とする。特別会計の設置や存続は、その絶対的な必要性を厳格かつ公に証明し、国会の特別多数議決を得た場合にのみ許される例外とすべきである。

- サンセット条項の義務化:すべての既存および将来の特別会計に、時限的な「サンセット条項」を導入する。これにより、5年から7年ごとに、国会による完全な見直しと再承認がなければ、その会計は自動的に廃止される仕組みを構築する。

- 徹底した透明性ポータルの創設:すべての特別会計およびその内部の勘定に出入りする資金の流れを、ほぼリアルタイムで追跡できる、単一の政府公式ウェブサイトを創設する。データは、標準化され、機械判読可能な形式で公開されなければならない。

- 監視機関の権限強化:会計検査院に対し、重大な不正流用が発見された場合に、資金の凍結や検察への告発勧告を行える、より強力な権限を付与する。また、国会に、召喚権を持つ常設の強力な合同委員会を設置し、すべての特別会計に対する継続的な監視を専門に行わせる。

特別会計改革を巡る戦いは、日本の民主主義と財政的存続の未来を賭けた戦いである。この200兆円の闇は、国民による絶え間ない、そして容赦ない監視の光によってのみ、払拭することができる。その光を灯す時は、今である。レポートに使用されているソースsangiin.go.jp財政健全化の道筋が見えない令和6年度予算 -平時に回帰しない歳出規模と変わらぬ公債依存 – 参議院新しいウィンドウで開くmof.go.jp特別会計について(令和6年度予算)新しいウィンドウで開くcity.maebashi.gunma.jp一般会計・特別会計とはどのようなものですか – 前橋市新しいウィンドウで開くcity.himeji.lg.jp一般会計と普通会計の違いは何ですか? | FAQ – 姫路市役所新しいウィンドウで開くsuperstream.canon-its.co.jp特別会計と一般会計の違いと国や地方公共団体におすすめの会計システムを解説新しいウィンドウで開くdl.ndl.go.jp特別会計の整理合理化 – 国立国会図書館デジタルコレクション新しいウィンドウで開くmof.go.jp特別会計の見直しについて― 基本的考え方と具体的方策 – 財務省新しいウィンドウで開くmof.go.jp一般会計に対して、特別会計とは何ですか – 財務省新しいウィンドウで開くmof.go.jp特別会計 – ガイドブック – 財務省新しいウィンドウで開くmhlw.go.jp・特別会計に関する法律( 平成19年03月31日法律第23号)新しいウィンドウで開くhourei.net特別会計に関する法律|条文 – 法令リード新しいウィンドウで開くja.wikipedia.org特別会計 – Wikipedia新しいウィンドウで開くdl.ndl.go.jp特別会計の見直し – 国立国会図書館デジタルコレクション新しいウィンドウで開くmof.go.jp特別会計の見直しについて – 財務省新しいウィンドウで開くzsk.ne.jp特別会計の問題点と財政投融資特別会計の概要 – 税経新人会全国協議会新しいウィンドウで開くnote.com一般会計の4倍!?知られざる特別会計436兆円の衝撃的な実態を徹底解明 – note新しいウィンドウで開くmof.go.jp特別会計 ガイドブック – 財務省新しいウィンドウで開くshugiin.go.jp特別会計に関する法律 – 衆議院新しいウィンドウで開くnote.com特別会計は予算額が一般会計の4倍もあるが、なぜ使い道、用途、内容の透明性が低いのか?新しいウィンドウで開くsangiin.go.jp本格的な議論が待たれる特別会計制度の見直し新しいウィンドウで開くtohokudai-kumiai.org独立行政法人の問題点 – 東北大学職員組合新しいウィンドウで開くmigimatsu.jp特別会計改革について | みぎまつコラム « 宮崎県議会議員 右松新しいウィンドウで開くdiamond.jp「霞が関埋蔵金」は一般会計の4倍!疑念だらけの伏魔殿「13の課題」とは? | きんざいOnline新しいウィンドウで開くdiamond.jp「霞が関埋蔵金」政界が沸き立つ隠れ資金の正体は? – ダイヤモンド・オンライン新しいウィンドウで開くdl.ndl.go.jp「霞が関埋蔵金」問題と財政投融資特別会計 – 国立国会図書館 …新しいウィンドウで開くdl.ndl.go.jp特別会計の積立金と剰余金を巡る議論 – 国立国会図書館デジタルコレクション新しいウィンドウで開くnri.com国民民主党・経済政策の財源問題③:外為特会の剰余金は減税の財源として使えるか?新しいウィンドウで開くsangiin.go.jp決算から見た目的税・特定財源の課題 – 参議院新しいウィンドウで開くnga.gr.jp1 – 道路特定財源の論点整理 暫定税率維持の必要性 ・暫定税率が廃止されれば新しいウィンドウで開くja.wikipedia.org道路特定財源制度 – Wikipedia新しいウィンドウで開くsanbanze.shizen2.jp道路財源のムダ遣いは底なし – 三番瀬新しいウィンドウで開くeng.hokudai.ac.jp公共事業論(大いなる無駄の構造)新しいウィンドウで開くmlit.go.jp道路特定財源の一般財源化について – 国土交通省新しいウィンドウで開くiatss.or.jp道路特定財源制度の概要と経緯 – 国際交通安全学会新しいウィンドウで開くmhlw.go.jp年金の福祉還元事業に関する検証会議 – 厚生労働省新しいウィンドウで開くjcp.or.jpグリーンピア破たんの責任は/消えた年金4000億円/歴代厚相の地元に集中 – 日本共産党新しいウィンドウで開くja.wikipedia.org公的年金流用問題 – Wikipedia新しいウィンドウで開くpot.co.jp叩き売られるグリーンピア〈「年金危機」への対応で問われる国民主権の意識〉 | ポット出版新しいウィンドウで開くja.wikipedia.org緑資源機構談合事件 – Wikipedia新しいウィンドウで開くgyoukaku.go.jp独立行政法人緑資源機構について新しいウィンドウで開くrinya.maff.go.jp「緑資源機構談合等の再発防止のための第三者委員会」の設置について – 林野庁新しいウィンドウで開くjcp.or.jp「緑資源機構」談合の特森懇/自民林野族議員に献金 – 日本共産党新しいウィンドウで開くsangiin.go.jp社会保険庁の広報関係経費をめぐる不祥事に関する質問主意書 – 参議院新しいウィンドウで開くja.wikipedia.org聖域なき構造改革 – Wikipedia新しいウィンドウで開くesri.cao.go.jp第6章 小泉構造改革の全体像新しいウィンドウで開くjbaudit.go.jp特別会計改革の実施状況等に関する会計検査の結果について の報告書(要旨)新しいウィンドウで開くmizuho-rt.co.jp政府予算の構造改革への取り組み – みずほリサーチ&テクノロジーズ新しいウィンドウで開くshugiin.go.jp行政刷新会議ワーキンググループ (WG) – 衆議院新しいウィンドウで開くjimin.jp民主党「事業仕分け」の疑問 | 政策 | ニュース新しいウィンドウで開くdl.ndl.go.jp事業仕分けと行政事業レビュー – 国立国会図書館デジタルコレクション新しいウィンドウで開くdiamond.jp杜撰な概算要求を国民の目に晒してきた事業仕分けは、その本来的役割を終えつつある新しいウィンドウで開くreadyfor.jp国民の目を欺く「特別会計の闇」を徹底追求!!! – Readyfor新しいウィンドウで開くjri.co.jp財政硬直化の現状と弊害新しいウィンドウで開くsangiin.go.jp連綿と続いてきた特別会計制度の見直し新しいウィンドウで開くdoyukai.or.jp行財政抜本改革と公平・公正な税制の構築 はじめに – 経済同友会新しいウィンドウで開くsangiin.go.jp特別会計改革の実施状況等に関する会計検査の結果 – 参議院新しいウィンドウで開くnote.com特別会計の闇:複雑構造と情報障壁が生む国家財政の不透明性 – note新しいウィンドウで開くnta.go.jp[これからの社会と税] これからの国の財政 (1) | 税の学習コーナー – 国税庁新しいウィンドウで開くmof.go.jp日本の財政関係資料 – 財務省新しいウィンドウで開くdlri.co.jp財源捻出の余地が少ない特別会計 ~基礎的財政収支の改善には増税策の検討が必要~新しいウィンドウで開くjri.co.jp財政硬直化の現状と弊害 – 日本総研新しいウィンドウで開くwww5.cao.go.jp第3章 第2節 財政の現状と変動要因 – 内閣府

コメント